Déclaration SCI (2072)

Le formulaire 2072 est réservé pour les sociétés civiles immobilières (SCI). Le logiciel calcule les montants pour le formulaire 2072-S-A1-SD partie VII.

Procéder au calcul de l'aide à la déclaration (2072)

Cliquez sur "Déclarations fiscales".

L'assistant d'aide aux déclarations s'affiche.

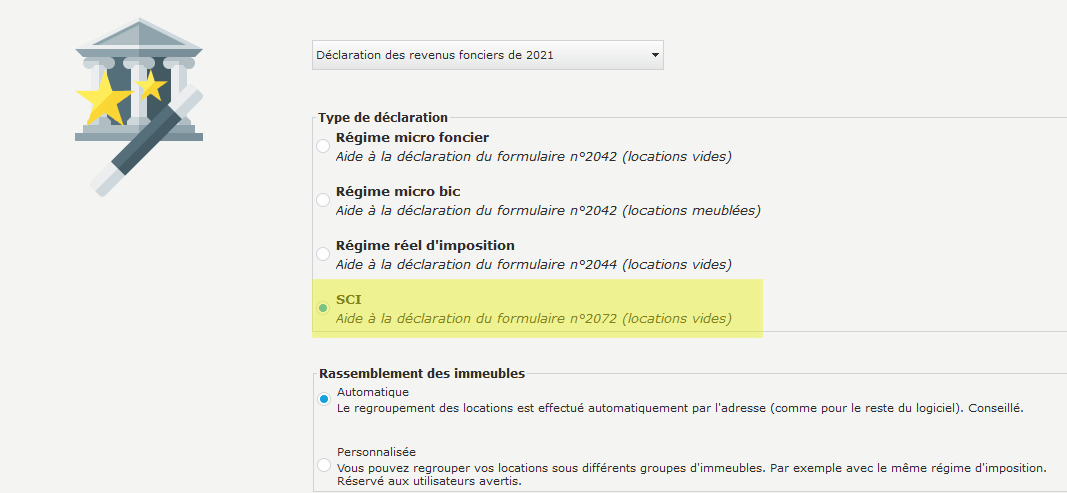

Sélectionnez :

- L'année de déclaration (par défaut l'année précédente)

- La déclaration du régime réel d'imposition (aide à la déclaration du formulaire n°2072, locations vides)

- Le mode de rassemblement des immeubles (par défaut automatique)

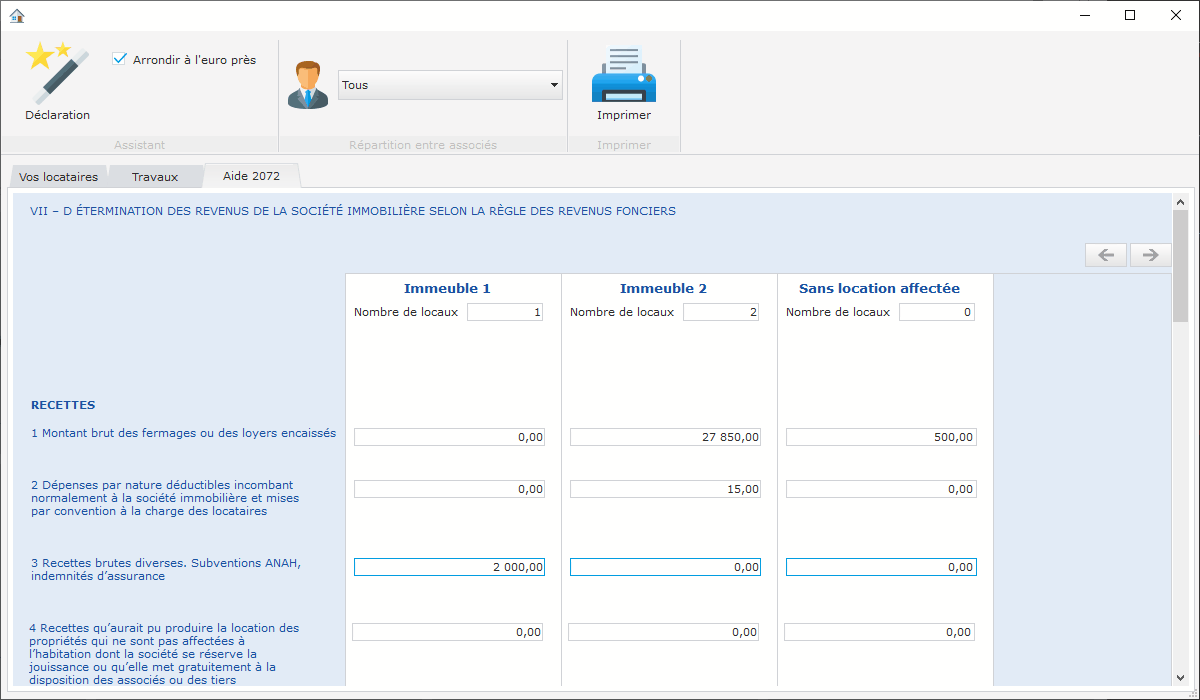

Détails de l'aide à la déclaration 2072 (SCI)

Le formulaire d'aide à la déclaration 2072 des revenus fonciers s'affiche et comporte différents champs :

VII – DÉTERMINATION DES REVENUS DE LA SOCIÉTÉ IMMOBILIÈRE SELON LA RÈGLE DES REVENUS FONCIERS

RECETTES

1 Montant brut des fermages ou des loyers encaissés

2 Dépenses par nature déductibles incombant normalement à la société immobilière et mises par convention à la charge des locataires

3 Recettes brutes diverses. Subventions ANAH, indemnités d’assurance

4 Recettes qu’aurait pu produire la location des propriétés qui ne sont pas affectées à l’habitation dont la société se réserve la jouissance ou qu’elle met gratuitement à la disposition des associés ou des tiers

5 TOTAL DES RECETTES

DÉDUCTIONS, FRAIS ET CHARGES

6 Frais d’administration et de gestion

7 Autres frais de gestion non déductibles pour leur montant réel (montant forfaitaire fixé à 20 € par local)

8 Primes d’assurance

9 Dépenses de réparation, d’entretien et d’amélioration

11 Charges récupérables non récupérées au départ du locataire

12 Indemnités d’éviction, frais de relogement

13 Impositions (y compris la CRL payée au titre de l’année considérée)

14 Provisions pour charges de copropriété payées au titre de l’année considérée

15 Réintégration de 50 % du montant des travaux déductibles compris dans les provisions payées en 2019

16 Régularisation des provisions pour charges de copropriété déduites au titre de l’année antérieure par les copropriétaires bailleurs

17 Montant de la déduction spécifique

18 TOTAL DES DÉDUCTIONS, FRAIS ET CHARGES

21 Intérêts des emprunts contractés pour l’acquisition, la reconstruction, l’agrandissement, la réparation, l’amélioration ou la conservation des immeubles

22 REVENU OU DÉFICIT DE L’IMMEUBLE

23 Réintégration du supplément de déduction

24 Rémunérations et avantages en nature attribués aux associés

25 REVENU NET OU DÉFICIT

26 Revenus ou déficits relatifs aux parts détenues dans d’autres sociétés immobilières non passibles de l’impôt sur les sociétés

27 REVENU NET OU DÉFICIT À RÉPARTIR ENTRE LES ASSOCIÉS

Pas de répartition entre associés !

Dans le cadre de la déclaration 2072, il ne faut pas calculer la quote-part de chaque associé. Le sélecteur des associés sera donc positionné sur "Tous" afin de procéder aux calculs globaux. Chaque associé devra compléter sa propre déclaration 2044 avec sa quote-part.

Il vous est possible d'imprimer ou bien d'exporter (pdf, Excel...) l'ensemble des données calculées.